A evolução do consignado CLT: do convênio obrigatório ao app

O consignado CLT existe desde 2003, mas só decolou de verdade em 2025. Veja os marcos que transformaram essa modalidade:

2003

Lei 10.820/2003 cria o consignado para CLT, mas exige convênio entre empresa e banco. Na prática, poucos trabalhadores conseguem acessar.

2024

Enquanto o consignado INSS acumula R$ 270 bilhões em estoque, o CLT estaciona em R$ 39,7 bilhões. O convênio obrigatório trava o acesso há mais de 20 anos.

Mar/2025

Governo publica a MP 1.292/2025 e cria o programa Crédito do Trabalhador, eliminando a exigência de convênio. Sistema entra no ar pela CTPS Digital com 10 milhões de simulações no primeiro dia.

Abr/2025

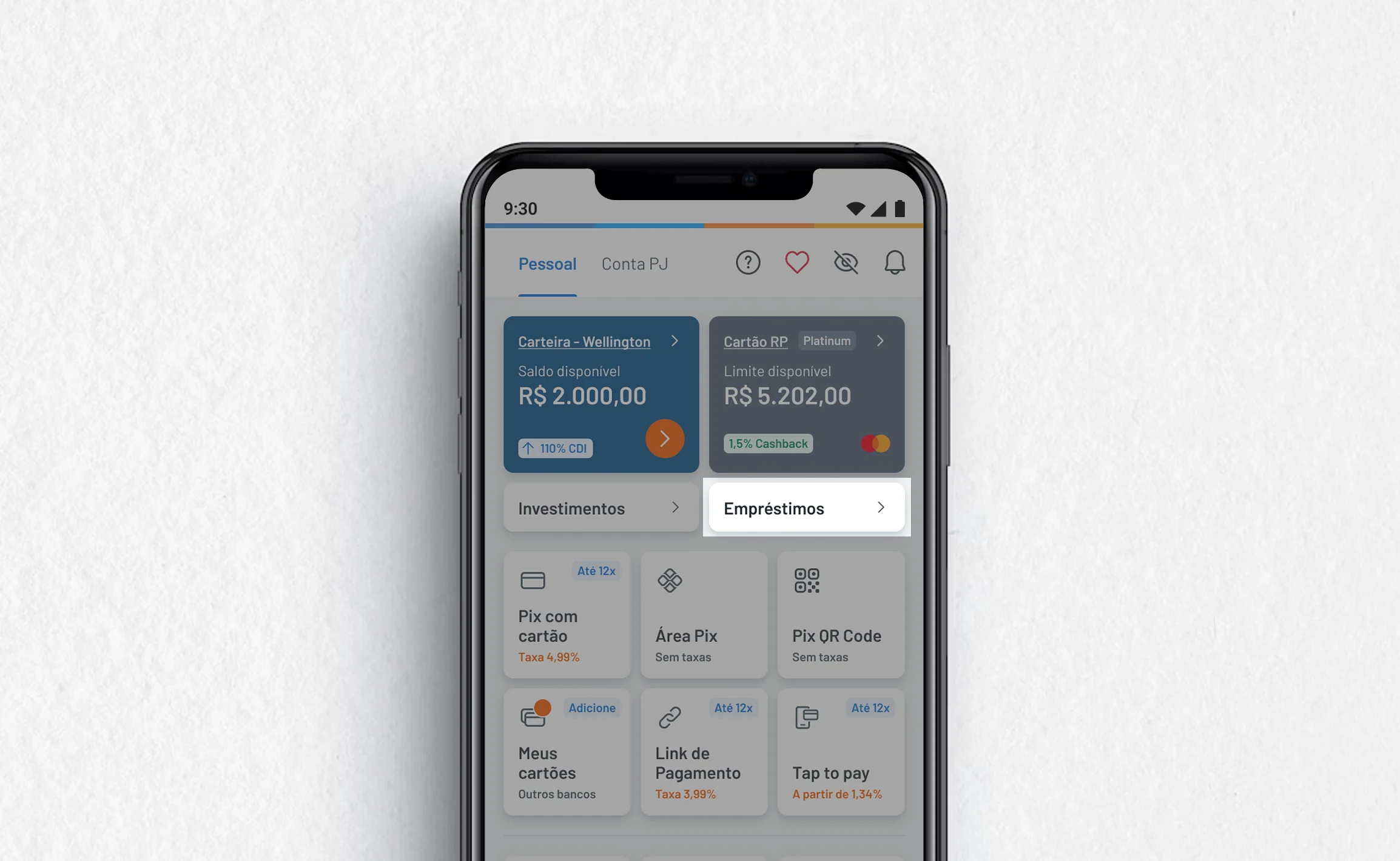

Bancos e fintechs passam a operar o consignado CLT dentro dos próprios apps. Contratação 100% digital, sem depender da CTPS.

Jun/2025

Portabilidade entre bancos é habilitada. 3,8 milhões de contratos antigos (R$ 40 bilhões) podem ser migrados para taxas menores.

Jul/2025

Lula sanciona a Lei 15.179/2025, convertendo a MP em lei permanente. Inclui motoristas de app. Refinanciamento é habilitado em agosto.

Mar/2026

Programa completa 1 ano: R$ 117 bilhões em contratos, 20,9 milhões de operações e 9,47 milhões de trabalhadores atendidos.

Abr/2026

Modalidade consolidada. Governo estuda medidas contra juros abusivos e ampliação do FGTS como garantia no Comitê do Crédito do Trabalhador.