Quanto rende R$ 1.000 no CDB por mês? Veja a conta na prática

Saiba exatamente quanto seu investimento pode render

Se você quer ter uma noção clara de quanto R$ 1.000 podem render em um CDB, tem três coisas que mandam no resultado: a taxa do CDB, o tempo que o dinheiro fica aplicado e os impostos no resgate (IR e, em alguns casos, IOF).

Agora, vamos te mostrar exatamente quais seriam os rendimentos desse investimento e como você pode fazer o cálculo com o valor que preferir.

O que é um CDB?

CDB significa Certificado de Depósito Bancário. Na prática, é um investimento de renda fixa em que você empresta dinheiro para um banco e recebe esse valor de volta com juros, conforme a regra do título que você contratou.

Em outras palavras: você aplica um valor, o banco usa esse dinheiro nas operações dele e te paga uma remuneração por deixar o dinheiro lá por um período.

Como funciona o rendimento de um CDB?

O retorno do CDB depende da taxa definida no momento da aplicação. Ela costuma aparecer de três formas:

1) CDB pós-fixado

É o mais comum. Ele acompanha um indicador, geralmente o CDI. Exemplos:

100% do CDI: rende "o CDI"

110% do CDI: rende um pouco acima do CDI (proporcionalmente)

2) CDB prefixado

Aqui a taxa é travada desde o início. Exemplo: 12% ao ano. Você já sabe qual será a taxa usada no cálculo.

3) CDB híbrido

Combina um índice (normalmente inflação) com uma taxa fixa. Exemplo: IPCA + 6% ao ano.

No fim, a lógica é simples: valor aplicado + taxa + tempo.

Quanto rende R$ 1.000 em CDB?

O rendimento de um CDB depende de algumas fatores que fazem toda diferença no valor final. Para deixar bem palpável, vamos usar esta hipótese de simulação:

R$ 1.000 investidos

CDI a 15% ao ano (apenas para referência)

CDBs de 100% do CDI, 110% do CDI e 120% do CDI

IR regressivo aplicado só sobre o lucro, no resgate

Prazo

IR

100% CDI

110% CDI

120% CDI

1 mês

22,5%

R$ 9,08 (R$ 1.009,08)

R$ 9,93 (R$ 1.009,93)

R$ 10,76 (R$ 1.010,76)

3 meses

22,5%

R$ 27,56 (R$ 1.027,56)

R$ 30,16 (R$ 1.030,16)

R$ 32,74 (R$ 1.032,74)

6 meses

22,5%

R$ 56,09 (R$ 1.056,09)

R$ 61,50 (R$ 1.061,50)

R$ 66,87 (R$ 1.066,87)

1 ano

17,5%

R$ 123,75 (R$ 1.123,75)

R$ 136,13 (R$ 1.136,13)

R$ 148,50 (R$ 1.148,50)

2 anos

15,0%

R$ 274,12 (R$ 1.274,12)

R$ 303,64 (R$ 1.303,64)

R$ 333,54 (R$ 1.333,54)

Observação rápida: esses valores mudam se o CDI mudar, se a taxa do CDB for diferente, ou se você resgatar em outro prazo (porque o IR muda).

Poupança vs. CDB: onde seus R$ 1.000 rendem mais?

Se você tem seus primeiros R$ 1.000 para investir, a dúvida entre a poupança e o CDB é comum. A resposta curta? Sim, vale a pena sair da poupança.

Com a Taxa Selic acima de 8,5% ao ano, um CDB que rende 100% do CDI oferece um retorno líquido superior à caderneta.

Como a Selic está elevada, a rentabilidade líquida do CDB supera a da poupança, mesmo com a incidência de Imposto de Renda. É a escolha inteligente para quem busca segurança sem abrir mão de rentabilidade.

Na prática, isso garante que seu dinheiro cresça acima da inflação, preservando seu poder de compra enquanto a poupança entrega o rendimento mínimo.

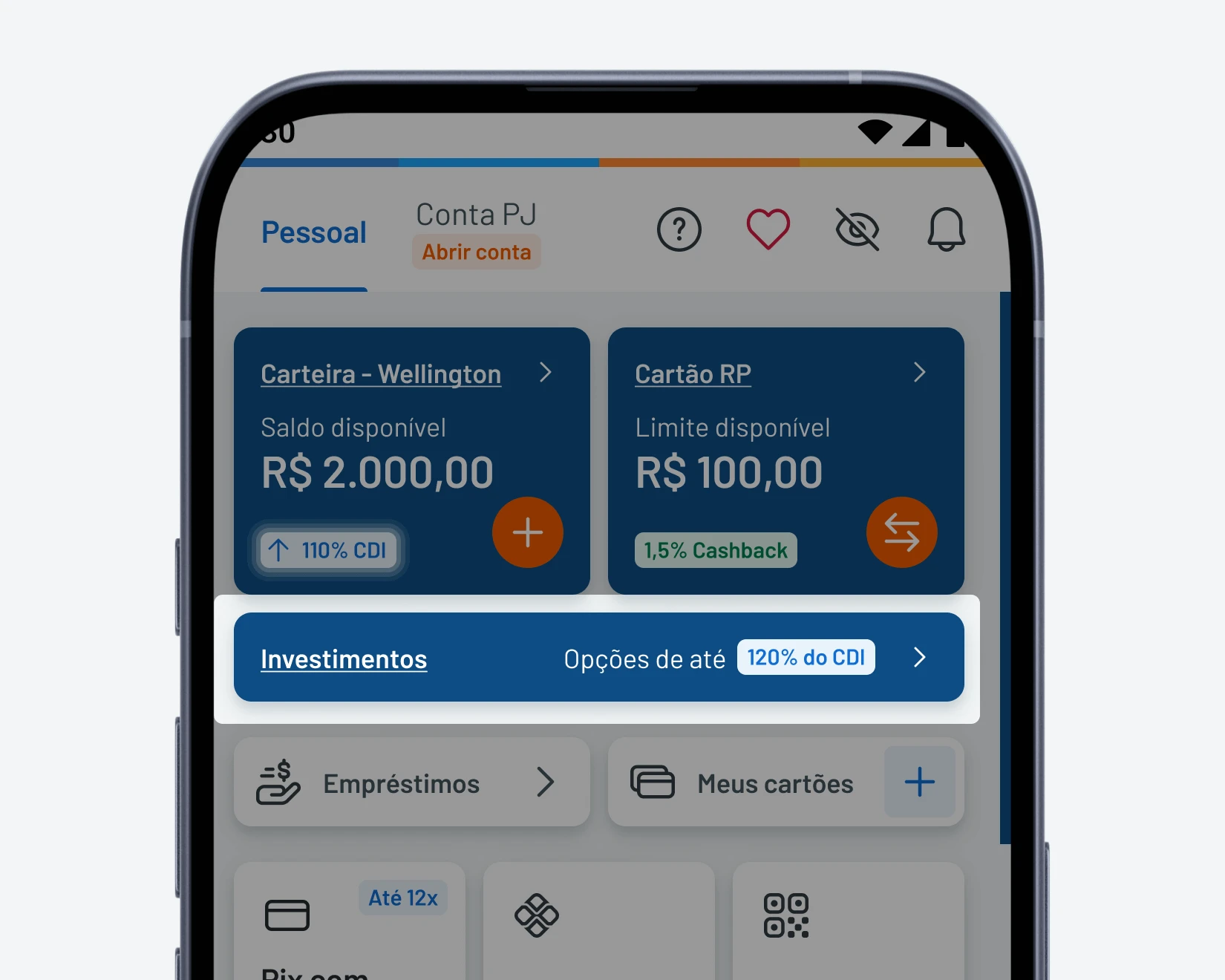

Como investir em um CDB?

1

Baixe o aplicativo RecargaPay

2

Acesse a seção Investimentos no app e escolha a opção de CDB desejada

3

Insira o valor (mínimo R$ 50) e confirme

4

Acompanhe o investimento e rentabilidade direto no aplicativo

Exemplo prático: como aplicar seus primeiros R$ 1.000 pelo app

O mercado financeiro evoluiu, e hoje você pode contar com o RecargaPay para obter agilidade e rentabilidade que superam as estruturas engessadas dos bancos tradicionais. Com foco em eficiência, você pode fazer seu dinheiro render com segurança e liquidez imediata.

Siga o passo a passo abaixo para fazer seu investimento de R$ 1.000:

Aporte imediato via Pix: abra o app RecargaPay e adicione saldo à sua carteira. O processamento via Pix garante que seu capital esteja disponível para render no mesmo instante.

Seleção de ativo: no menu principal, acesse a área de "Investimentos". Localize o CDB para visualizar as condições vigentes.

Rentabilidade superior: identifique a taxa competitiva do CDB da RecargaPay sobre o CDI (índice que coloca o seu rendimento consistentemente acima da poupança e de muitos fundos de grandes bancos).

Aporte de R$ 1.000: insira o valor e confirme a transação.

Resultado: sua aplicação começa a performar no próximo dia útil. Você ganha em transparência, acompanhando o crescimento diário do seu patrimônio com a liberdade de resgate que a sua vida financeira exige.

Qual é o Imposto de Renda no CDB?

Em geral, CDB segue a tabela regressiva de renda fixa: quanto mais tempo você deixa aplicado, menor o imposto. O IR incide somente sobre o lucro e costuma ser descontado na fonte no resgate.

Até 180 dias: 22,5%

181 a 360 dias: 20%

361 a 720 dias: 17,5%

Acima de 720 dias: 15%

Outro detalhe importante: se você resgatar com menos de 30 dias, pode ter IOF sobre os rendimentos (ele vai caindo dia a dia e zera no 30º dia).

Como escolher um CDB melhor para o seu objetivo

1) Pense na liquidez antes da taxa

Reserva de emergência: prefira liquidez (resgate mais flexível) e fuja de carência longa.

Objetivo com data: dá para buscar taxa melhor em prazos maiores.

2) Compare a taxa do jeito certo

Pós-fixado: compare o percentual do CDI (100%, 110%, 120% etc.)

Prefixado: compare taxa ao ano + prazo, lembrando que a taxa fica travada

3) Não ignore imposto e regras de resgate

Prazos maiores tendem a melhorar o rendimento líquido por causa do IR menor

Se existe chance de precisar do dinheiro rápido, evite ficar preso em um título com resgate limitado

Perguntas frequentes

Uma aproximação comum é pegar a taxa anual e dividir por 12 para ter uma noção do mês. Depois lembre que o valor "de bolso" pode ser menor por causa do IR no resgate.

O rendimento tende a ser bem parecido, mas pode mudar por detalhes como liquidez, carência, vencimento e regras de resgate.

Porque tem juros compostos e o IR muda conforme o prazo. Quanto mais tempo, maior a chance do líquido ficar melhor.

Normalmente não. Ele aparece no **resgate** e incide apenas sobre o lucro.

Pode. Se resgatar antes de 30 dias, o IOF pode comer uma parte grande do ganho.

Na maioria das vezes, sim pela taxa maior. Mas ainda vale checar liquidez, prazo e se você precisa ficar até o vencimento para não perder a rentabilidade prometida.

Porque o banco paga menos pela flexibilidade de você conseguir sacar quando quiser. Em prazos travados, a taxa costuma ser mais agressiva.

Dá, mas com cuidado. O pós-fixado varia com o CDI, já o prefixado deixa o retorno mais previsível.

Prazos mais longos normalmente ajudam porque o IR cai, chegando a 15% acima de 2 anos.

Em plataformas digitais que ofereçam CDB por percentual do CDI e deixem claro o resgate. No RecargaPay, por exemplo, você investe a partir de R$ 50 e acompanha tudo no app.

Sim. O CDB com liquidez diária é amplamente considerado a alternativa técnica mais eficiente à poupança para a construção de uma reserva de emergência. Ele combina três pilares essenciais para o investidor: Rentabilidade superior — diferente da poupança, o CDB de liquidez diária (frequentemente rendendo 100% do CDI ou mais) aproveita a taxa Selic elevada. Disponibilidade imediata — você tem a liberdade de resgatar seu capital a qualquer momento, garantindo agilidade em imprevistos. Segurança Bancária (FGC) — assim como a poupança, os CDBs são garantidos pelo Fundo Garantidor de Créditos (FGC) em até R$ 250 mil por CPF, oferecendo mais tranquilidade ao investidor. Uma reserva de emergência exige duas premissas inegociáveis: segurança e disponibilidade. Um CDB de liquidez diária entregue por uma instituição sólida como o RecargaPay oferece exatamente isso. Você garante que seus R$ 1.000 cresçam diariamente através dos juros compostos, com a certeza de que o saldo está disponível na palma da sua mão caso um imprevisto aconteça.