No RecargaPay você pode começar a investir a partir de apenas R$ 50.

Não há nenhuma cobrança de tarifa para investir ou manter o investimento.

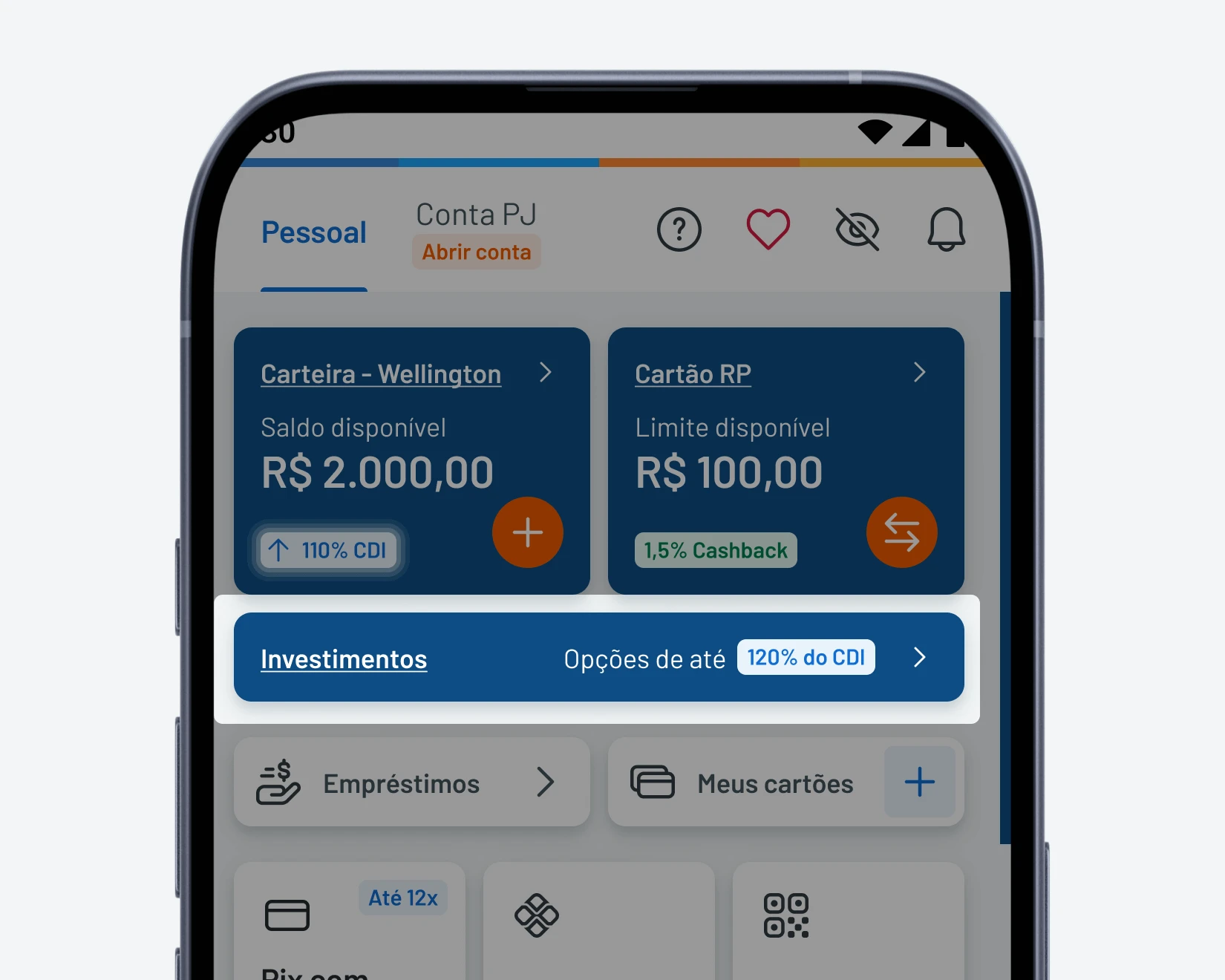

Investindo até R$ 5.000 no CDB de 24 meses você recebe 120% do CDI em todo rendimento!

O seu investimento aqui conta com a garantia do Fundo Garantidor de Créditos (FGC), protegendo até R$ 250 mil por CPF.

Você pode escolher um CDB com liquidez diária, para resgatar quando quiser.

Você investe e gerência tudo pelo app, de forma simples e intuitiva.

Faça Pix com qualquer cartão de crédito em até 12x, parcele contas e boletos,

recarregue seu celular, cartão de transporte e muito mais.