Com tantas opções de investimento disponíveis, é normal surgir a dúvida sobre qual título escolher. Dentro da renda fixa, uma das decisões mais comuns é entre o CDB prefixado e o CDB pós-fixado.

Agora, você vai entender de forma simples como funciona cada um desses tipos de CDB e, logo depois, descobrir qual deles faz mais sentido para o seu perfil e seus objetivos.

O que é CDB?

CDB é a sigla para Certificado de Depósito Bancário. Ele é um investimento de renda fixa emitido por bancos privados, que funciona, na prática, como um empréstimo feito por você à instituição financeira.

Quais as diferenças entre um CDB pré e pós-fixado?

O CDB prefixado e o pós-fixado se diferenciam principalmente pela forma de rentabilidade. Enquanto um oferece juros fixos ao ano, o outro tem rendimento atrelado ao CDI (Certificado de Depósito Interbancário), uma referência da renda fixa que costuma ficar próxima da taxa Selic.

CDB Prefixado

No CDB prefixado, o investidor já sabe exatamente qual será a taxa de rendimento no momento da aplicação.

Por exemplo, se a taxa acordada for de 10,5% ao ano por um determinado período, esse será o rendimento do título até o vencimento, independentemente das mudanças no mercado ou na economia.

Isso não significa, porém, que o investimento esteja totalmente imune ao cenário econômico. Alterações relevantes na taxa Selic ou no comportamento da inflação podem fazer com que, na prática, esse CDB se torne menos atrativo do que outras alternativas disponíveis no mercado.

CDB Pós-fixado

O CDB pós-fixado é o mais comum entre os investidores. Nesse modelo, a rentabilidade acompanha o CDI, uma taxa de juros que costuma ficar muito próxima da Selic, definida pelo Banco Central.

Por exemplo, se um CDB paga 110% do CDI e o CDI estiver em 10% ao ano, o rendimento será de 11% no período.

A principal característica do CDB pós-fixado é que seu retorno varia conforme os movimentos da taxa de juros. Quando a Selic sobe, a rentabilidade aumenta. Quando a Selic cai, o rendimento também diminui, acompanhando o cenário econômico.

Como escolher entre o CDB prefixado ou CDB pós-fixado?

Acompanhar o cenário econômico e a tendência de alta ou queda dos juros é essencial na hora de escolher entre os diferentes tipos de CDB.

Se a expectativa for de queda da taxa Selic, por exemplo, um CDB prefixado tende a ser mais vantajoso no curto prazo. Isso acontece porque a taxa fica travada no momento da aplicação, garantindo um rendimento maior caso os juros caiam depois.

Já em um cenário de expectativa de alta dos juros, o CDB pós-fixado costuma ser a melhor escolha. Ele acompanha um índice da economia, geralmente o CDI, que tende a seguir de perto a Selic.

Além do cenário econômico, outro ponto importante é o prazo de vencimento. Antes de decidir entre CDB prefixado ou pós-fixado, vale conferir se o prazo do título está alinhado aos seus objetivos financeiros.

Se a ideia for realizar uma viagem internacional daqui a dois anos, por exemplo, um CDB prefixado com vencimento próximo a essa data pode ser interessante, já que você sabe exatamente quanto vai receber ao final.

Por outro lado, se o plano for guardar dinheiro para formar uma reserva de emergência ao longo do tempo, um CDB pós-fixado tende a ser mais adequado, pois acompanha os juros da economia e oferece mais flexibilidade.

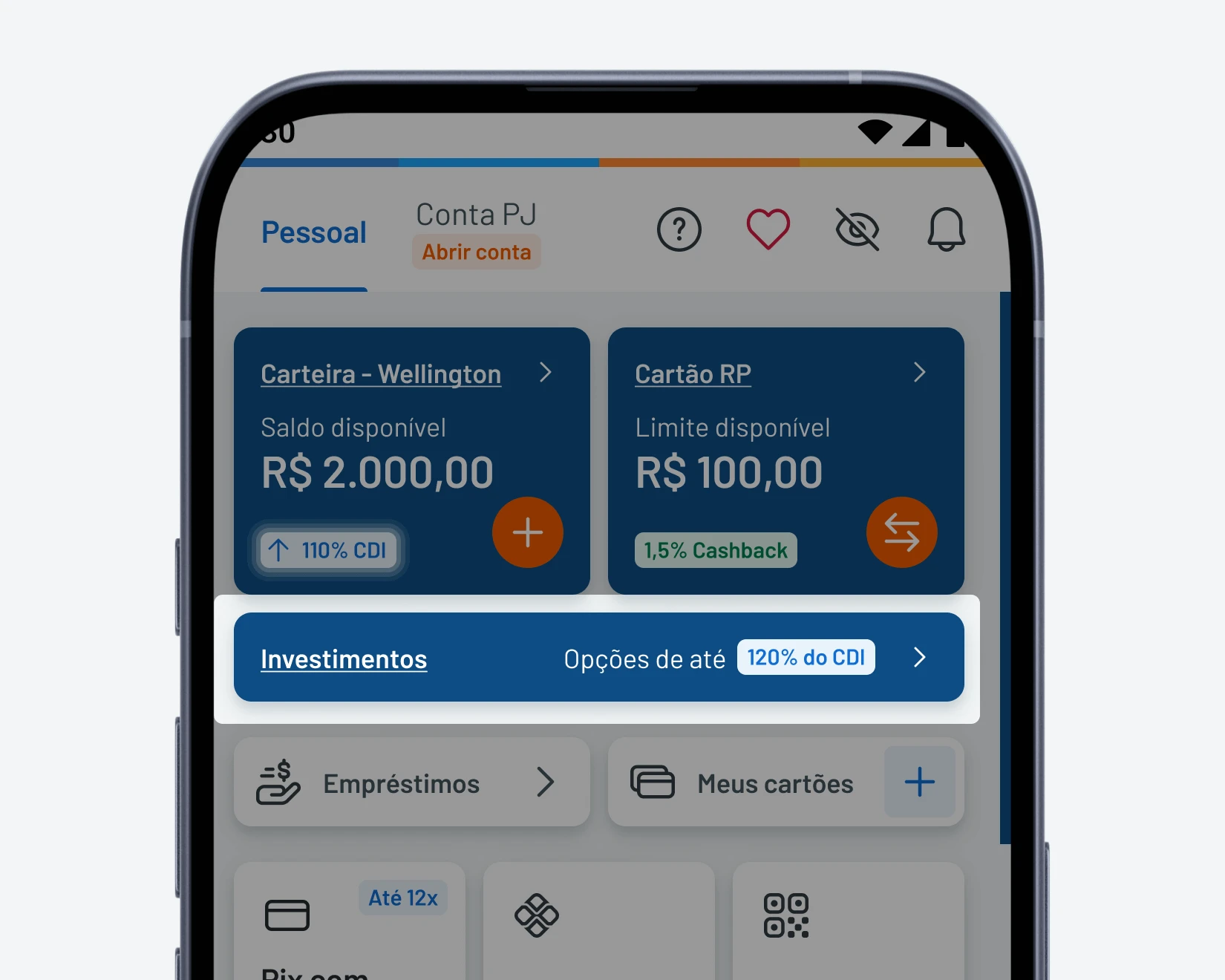

Como investir em um CDB?

1

Baixe o aplicativo RecargaPay

2

Acesse a seção Investimentos no app e escolha a opção de CDB desejada

3

Insira o valor (mínimo R$ 50) e confirme

4

Acompanhe o investimento e rentabilidade direto no aplicativo

Como saber se o CDB é prefixado ou pós-fixado?

Você consegue identificar o tipo de CDB pela própria descrição do produto na plataforma de investimentos onde decide aplicar. Veja como funciona cada um:

Prefixado

Rende com uma taxa fixa, indicada de forma clara na descrição, como por exemplo: "CDB 14% ao ano".

Nesse caso, independentemente do cenário econômico, você recebe exatamente a rentabilidade combinada, desde que leve o investimento até o vencimento. Esse tipo de CDB costuma ser mais indicado quando a expectativa é de queda da taxa de juros.

Pós-fixado

Rende conforme o CDI, com descrições como: "CDB 104% do CDI".

Existem CDBs que pagam 90%, 100%, 105% do CDI, entre outros percentuais. Aqui, você não sabe exatamente quanto vai receber no final, mas sabe qual índice o rendimento vai acompanhar. É uma opção mais indicada quando a expectativa é de manutenção ou alta dos juros.

CDB com rentabilidade híbrida

Há também os CDBs de rentabilidade híbrida, que combinam características dos dois modelos anteriores.

Um exemplo é o CDB que rende "3% ao ano + IPCA". Isso significa que você garante uma taxa fixa de 3% ao ano, somada à variação da inflação no período, ajudando a proteger o poder de compra do seu dinheiro ao longo do tempo.

Qual dos dois CDBs têm mais risco?

O CDB, seja prefixado ou pós-fixado, costuma ser indicado para investidores com perfil mais conservador, que buscam previsibilidade e não querem se preocupar com as oscilações constantes da economia.

Ainda assim, alguns fatores, como o banco emissor ou prazos de vencimento mais longos, podem aumentar o risco do investimento, fazendo com que ele também seja adequado para perfis mais arrojados ou para quem não precisa de alta liquidez.

Quando comparado a aplicações ligadas à bolsa de valores, como investimentos em derivativos, o CDB apresenta um risco de perdas bem menor. Isso acontece porque, no momento da contratação, o investidor já conhece de forma clara as regras.

Um ponto que merece atenção é a liquidez. Muitos CDBs, tanto prefixados quanto pós-fixados, não permitem resgate antecipado. Isso significa que o dinheiro precisa ficar aplicado até o prazo acordado, que pode variar de um mês a até cinco anos.

Independentemente do tipo escolhido, há uma segurança importante: a proteção do Fundo Garantidor de Créditos (FGC). O FGC cobre aplicações de até R$ 250 mil por CPF e por instituição financeira, considerando o valor investido somado aos rendimentos.

Dentro desse limite, o investidor não corre o risco de perder o dinheiro, mesmo que ocorram problemas com o banco emissor ou com o cenário econômico.

O CDB prefixado ou pós-fixado tem vencimentos diferentes?

Não, já que, tecnicamente, os dois podem oferecem o mesmo prazo, que vai desde liquidez imediata até 5 anos para o vencimento.

De forma geral, um título prefixado tende a ser mais arriscado no longo prazo, já que não é possível prever com exatidão como a inflação vai se comportar durante todo o período do investimento.

Se a inflação subir, ela pode corroer o poder de compra e reduzir, ou até anular, a rentabilidade real da aplicação.

Já nos títulos pós-fixados, esse risco costuma ser menor. Isso porque o Banco Central ajusta a taxa básica de juros de acordo com o cenário econômico e a inflação, o que acaba refletindo em investimentos atrelados ao CDI, aumentando a rentabilidade quando os juros sobem.

Mesmo assim, a escolha depende da disponibilidade e dos objetivos do investidor.

CDB prefixado e pós-fixado: qual escolher no curto, médio e longo prazo?

Não dá para escolher entre CDB prefixado ou pós-fixado apenas com base no prazo. O que se pode afirmar é que o CDB prefixado tende a apresentar mais risco no longo prazo, já que não acompanha a inflação nem se ajusta a mudanças bruscas no cenário econômico.

Entenda melhor como isso funciona em cada horizonte de investimento.

Curto prazo

O curto prazo exige atenção. Para aplicações inferiores a 30 dias, o CDB não costuma ser indicado, pois há incidência de IOF, com alíquotas que podem chegar a 96% sobre os rendimentos.

Para formar o colchão de liquidez, aquela reserva que cobre pelo menos cinco meses do custo de vida, o ideal é priorizar investimentos com resgate rápido e baixo risco.

Médio prazo

No médio prazo, a partir de dois anos, o CDB passa a ser mais atrativo. Isso porque a alíquota do Imposto de Renda cai para o menor patamar, de 15%, melhorando o rendimento líquido.

Nesse cenário, é possível combinar CDBs prefixados e pós-fixados, buscando boas taxas sem assumir riscos excessivos, desde que o prazo esteja alinhado aos seus objetivos.

Longo prazo

Nos prazos mais longos, acima de quatro anos, os CDBs prefixados exigem mais cautela. Como a taxa fica travada, eles ficam mais expostos a aumentos inesperados da inflação ou a mudanças relevantes na economia.

Já os CDBs pós-fixados tendem a ser mais adequados nesse horizonte, pois têm rendimento atrelado ao CDI, que acompanha de perto a taxa Selic.

Como o Banco Central utiliza a Selic para controlar a inflação, aumentos inflacionários costumam resultar em juros mais altos, o que se reflete diretamente na rentabilidade desses títulos.

Perguntas frequentes sobre CDB prefixado e pós-fixado

Não. No prefixado, a taxa é definida no momento da aplicação. No pós-fixado, o rendimento varia ao longo do tempo, acompanhando o CDI.

Porque ele acompanha a taxa de juros da economia, oferecendo mais previsibilidade em cenários de incerteza e protegendo melhor contra mudanças no mercado.

Pode. Se a inflação ou os juros subirem muito após a aplicação, a taxa fixa pode perder atratividade em comparação a outros investimentos.

O risco é baixo, especialmente dentro do limite de proteção do FGC. O principal risco está em perder poder de compra ou ficar preso ao prazo sem liquidez.

Influencia mais no prefixado, já que a taxa fica travada por todo o período. No pós-fixado, o rendimento se ajusta conforme os juros mudam.

Sim, principalmente quando tem liquidez diária, pois permite resgate rápido e acompanha a taxa de juros ao longo do tempo.

CDBs híbridos, que combinam uma taxa fixa com IPCA, ajudam a proteger o poder de compra. Prefixados e pós-fixados não garantem isso sozinhos.

Não. A tributação é igual nos dois casos, seguindo a tabela regressiva de IR e a cobrança de IOF se o resgate ocorrer antes de 30 dias.

Sim. Muitos investidores usam os dois tipos para equilibrar previsibilidade e adaptação ao cenário econômico.

O pós-fixado costuma ser mais indicado, por ser mais simples de acompanhar e menos sensível a mudanças inesperadas na economia.