Aprovação automática com limite garantido ou análise simplificada para limite tradicional.

Em todas as compras. Use onde quiser e ganhe de volta.

Sem letras miúdas, sem taxas escondidas, sem surpresas.

App intuitivo, suporte rápido e controle total na palma da mão.

Acesso aos benefícios exclusivos do programa Mastercard Surpreenda.

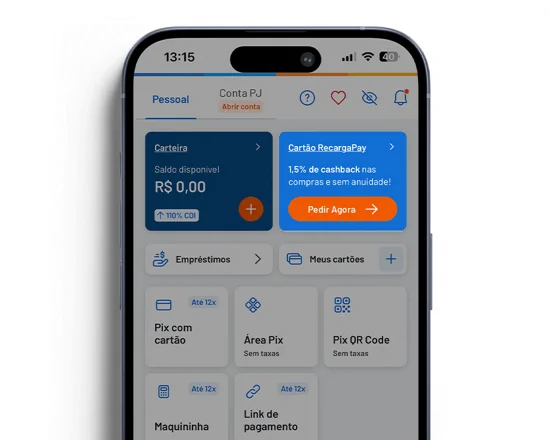

Faça Pix com qualquer cartão de crédito em até 12x, parcele contas e boletos,

recarregue seu celular, cartão de transporte e muito mais.