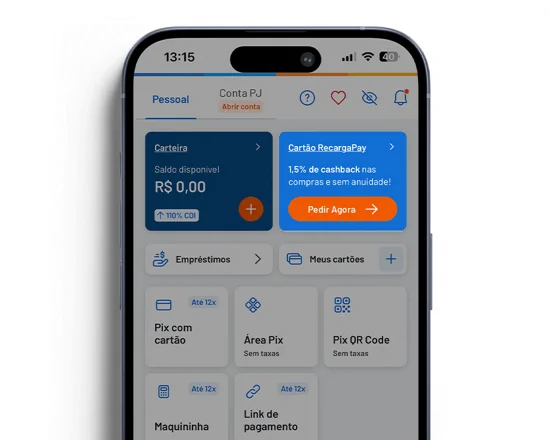

Receba 1,5% de volta em todas as compras feitas com o cartão.

O limite disponível rende 110% do CDI.

Cartão gratuito, sem anuidade e com aprovação na hora.

Separe os gastos da empresa e solicite cartões adicionais quando precisar.

Defina o limite do seu cartão de acordo com a sua necessidade.

Faça pagamentos a fornecedores no cartão e aproveite vantagens.

Faça Pix com qualquer cartão de crédito em até 12x, parcele contas e boletos,

recarregue seu celular, cartão de transporte e muito mais.